住み替えを行う際や、相続した不動産を手放す場合など、所有する不動産を売却したときにはいろいろな諸費用や税金がかかります。不動産は一般のものより価格が高いので、売却したときの税金についても大きな負担となる場合があります。

個人の方が不動産を売却するときにかかる税金は基本的に次の3つです。

- 印紙税

- 譲渡所得税(復興特別所得税を含む)

- 住民税

この記事では不動産売却時の税金である、譲渡所得税、住民税そし復興特別所得税についてわかりやすく説明させていただきます。

売却したあとに想定していなかった額の税金がきた、なんてことにならないよう売却するまえにしっかり確認しておきましょう。「思ったより高く売れたけど、あとで税金がすごくてまいった(-_-;)」という話は、不動産の売買に携わる中でひんぱんに耳にします。

売却金額やさまざまな条件によりますが、基本的に譲渡所得税と住民税がどれくらいになるのかということはある程度事前に予測できます。

税金に関することは、複雑であまり考えたくないと思う方も多いと思いますが、しくみを知ってシミュレーションを行えば、実際の売買の前にある程度の金額を確認することができます。事前に想定できるということです。

後になって想定外の税金の支払いが必要になるという事態をさけるために、譲渡所得税や住民税については基本的な知識を身につける必要があります。

この記事では、譲渡所得税、復興特別所得税、住民税についてわかりやすく解説させていただきますので、あとで困ったりあわてたりしないように、税金の基本的なしくみをご確認いただきたいと思います。

所得税と住民税

不動産を売却したときに利益(譲渡益)が生じた場合は、譲渡所得税と住民税がかかります。逆に利益が出ていないときにはかかりません。

不動産取引の場合、この利益のことを譲渡所得といいます。そしてこの譲渡所得に対して譲渡所得税と住民税が課税されるのです。不動産を売った場合の税金がいくらになるのかを確認するためには、まずこの「譲渡所得」を計算する必要があります。

ここで気を付けないといけないのが、譲渡所得(利益)というのは不動産が売れた金額ではありません。例えばあなたが住んでいた土地・建物を3,000万円で売った場合、譲渡所得=3,000万円ではないのです。

3,000万円は譲渡価額(売却価額)です。不動産以外でも利益というのは、(売れた金額ー仕入れた金額ー販売・仕入にかかった費用・経費 = 利益)となりますよね。不動産の場合もこれと同じような考え方です。

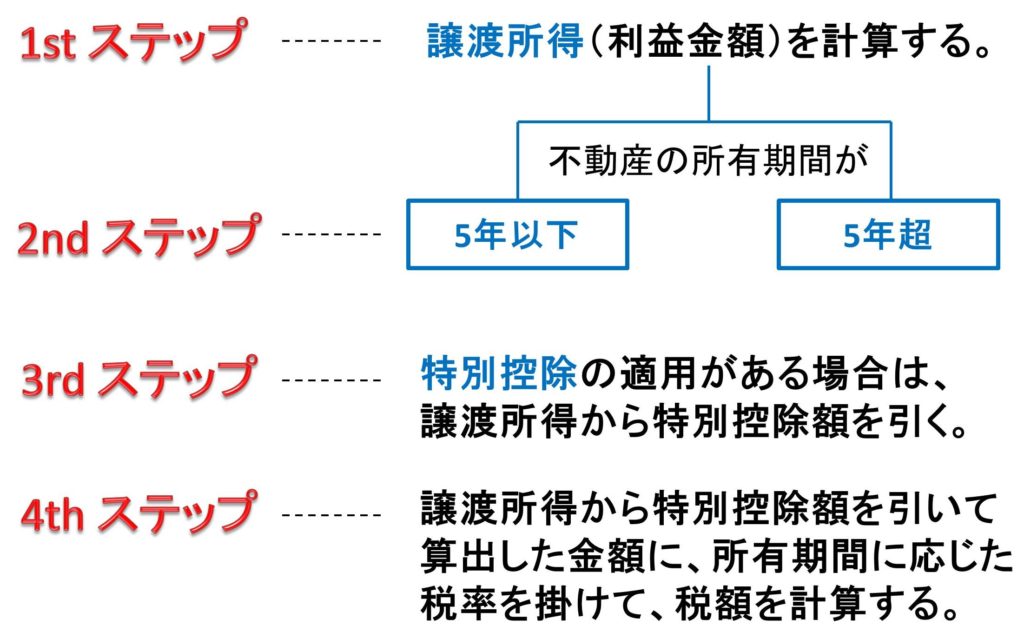

不動産の譲渡所得(利益)は次の計算式を用いて算出します。

譲渡所得 = 譲渡価額(売却金額)- 取得費 ー 譲渡費用 ー 特別控除

それから次に、売却した不動産の所有期間が5年を超えるのか、5年以下なのかを確認します。所有期間によって、譲渡所得税や住民税の税率が変わってくるからです。

不動産売却時の税金計算の基本のながれは次のようになります。

譲渡所得の計算方法

ここからは譲渡所得の計算式の内容や意味をくわしく説明させていただきます。

譲渡所得 = 譲渡価額 ー 取得費 ー 譲渡費用 ー 特別控除

これはさきほど示した譲渡所得の計算式ですが、それぞれの言葉の意味を見ていきましょう。

譲渡価額

譲渡価額とは実際に売却した金額のことです。譲渡=譲り渡す。いくらで譲り渡したか、いくらで売ったかということです。売却した不動産の価額が3,000万円なら、譲渡価額は3,000万円となります。

取得費

売却した土地や建物を購入するのにかかった費用です。

取得費の出し方には2つの方法があります。(あ)実額法と(い)概算法です。実際には、取得したのがかなり前で取得費が不明、というような場合に概算法を使います。基本的にどちらを使ってもいいですが、普通は金額の大きい方を使います(その方が支払う税金が減るので)。

(あ)実額法

以下のものの合計です。購入したときの契約書や領収証などによって確認します。

- 売却した土地や建物の購入代金・建築費用・設備費・改良費(※建物は減価償却費を差し引いた金額)

- 購入したときの仲介手数料

- 登記費用・登録免許税・不動産取得税・印紙税

- 立ち退き費用

- 造成費

- 取得の際に支払った測量費

- 建物の取壊し費用

- 借入金の利子(条件を満たす部分のみ)

- 違約金

ここに挙げたものは主要なものです。状況により必要ないものや、これ以外でも取得費として認められることがあります。取得費にできるかどうか迷ったときは、最寄りの税務署で確認しましょう。

(い)概算法

例えば取得時期が古く、契約書も資料もなく、いくらで取得したのかわからない場合があります。そんなときにはこの概算法を使います。

概算法では次の計算式を用います。

取得費 = 譲渡価額 × 5%

取得費が不明な場合は、このようにして取得費を計算します。

譲渡費用

土地や建物を売却するときにかかった費用です。主に次のようなものがあります。

- 売却時の仲介手数料

- 売却の際に使った広告費や測量費

- 印紙税

- 立ち退き費用(例えば、人に貸している土地などを売るため、借りている人に売却のため立ち退き料を払って退去してもらった場合など)

- 建物の取壊し費用

特別控除

譲渡所得 = 譲渡価額 ー 取得費 ー 譲渡費用 ー 特別控除

この計算式の最後の部分、特別控除です。この計算で譲渡所得が出て、それに税率をかけて支払う税金がきまります。

したがって、取得費も譲渡費用もそうですが、特別控除も引けるものは引いたほうが支払う税金は減ります。だからしっかり確認して、使えるものは使いましょう。

税額の計算

譲渡所得金額が確定したら、次に売却(譲渡)した土地建物を所有していた期間に応じた税額計算を行い、税額を計算します。

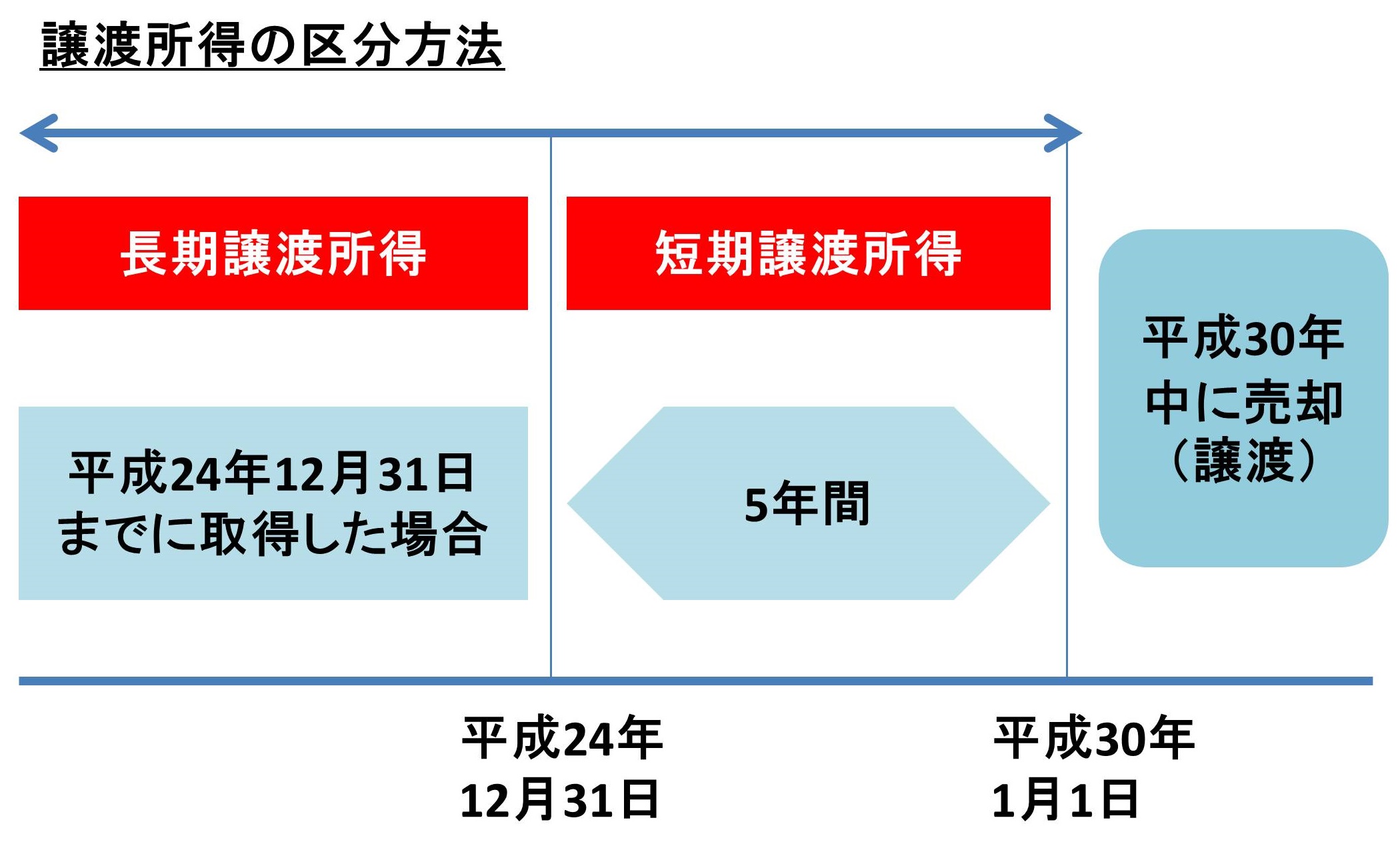

税額計算の方法は、所有期間が5年以下か5年超かで変わります。譲渡所得は5年以下の場合を短期譲渡所得、5年以上の場合を長期譲渡所得と呼びます。

所有期間5年以下の場合

所得税額および住民税額 = 短期譲渡所得金額 × 39%(所得税30% + 住民税9%)

また、平成25年から令和19年まではさらに所得税額に対して2.1%の復興特別所得税が別途かかります。

所得税額の2.1%なので30% × 2.1% = 0.63%となりこれが復興特別所得税率として加算されます。

ここまでをまとめると5年以下の短期所有の不動産を売却した場合(短期譲渡所得)の税率は次のようになります。

所得税30% + 復興特別所得税0.63% + 住民税9% = 39.63%

所有期間5年を超える場合

所得税額および住民税額 = 長期譲渡所得金額 × 20%(所得税15% + 住民税5%)

さらに上記で説明した所得税額に対して2.1%の復興特別所得税率を加えます。

所得税の2.1%なので15% × 2.1% = 0.315%となりこれが復興特別所得税として加算されます。

ここまでをまとめると5年を超える長期所有の不動産を売却した場合(長期譲渡所得)の税率は次のようになります。

所得税15% + 復興特別所得税0.315% + 住民税5% = 20.315%

短期・長期の所有期間の区分

短期譲渡所得の場合と、長期譲渡所得の場合とでは、所得税・住民税の税率が変わるというお話をさせていただきましたが、この期間の判定の仕方をお伝えします。

具体的には、土地建物を売却(譲渡)した年の1月1日時点で、所有期間が5年以下の場合を短期譲渡所得、所有期間が5年を超える場合を長期譲渡所得として区分します。

例えば平成30年中に売却した場合、平成30年1月1日時点で判定するので次のようになります。

平成25年1月1日以後に取得したものが短期譲渡所得、平成24年12月31日以前に取得したものが長期譲渡所得となります。

平成30年の1月に売却しても、12月に売却しても1月1日時点で判定されます。

また、取得の日や譲渡の日というのは次の基準で判断します。

- 購入の場合 → 引渡しの日(売買契約の効力発生日とすることもできる。)

- 建物建築の場合 → 建物引渡しの日

所得税・住民税の計算例

ここまでの内容を実際に計算例で確認してみましょう。

<事例>神奈川県に住むIさんは、平成30年9月に所有している土地・建物を8,000万円で売却しました。

譲渡費用は300万円、購入したときの取得費は2,000万円(建物を減価償却した後の価額)でした。

購入が平成24年12月の場合(長期譲渡所得)と、平成25年6月の場合(短期譲渡所得)で所得税・復興特別所得税・住民税の額がいくらになるか計算してみましょう。

先程の計算式をもう一度確認して始めましょう。

短期譲渡所得の計算式

所得税30% + 復興特別所得税0.63% + 住民税9% = 39.63%

- 課税短期譲渡所得

8,000万円ー2,000万円ー300万円=5,700万円 - 所得税と復興特別所得税

5,700万円 × (30% + 0.63%) = 17,459,100円 - 住民税

5,700万円 × 9% = 5,130,000円 - 支払う税金

17,459,100 + 5,130,000=22,589,100円

長期譲渡所得の計算式

所得税15% + 復興特別所得税0.315% + 住民税5% = 20.315%

- 課税長期譲渡所得

8,000万円ー2,000万円ー300万円=5,700万円 - 所得税と復興特別所得税

5,700万円 × (15% + 0.315%) = 8,729,550円 - 住民税

5,700万円 × 5% = 2,850,000円 - 支払う税金

8,729,550 + 2,850,000=11,579,550円

同じ売却価格でも条件によって税金は変わる

ここまでの計算からもわかるように、同じ金額で売却しても、短期譲渡所得か長期譲渡所得かで払う税金はまったく違います。

これから不動産を売却する方は、こうしたことも考慮しながら売却時期を考えていく必要があるでしょう。

また、はじめの方でお伝えしたように、所得税や住民税は利益が出た場合に課税されます。利益が出ていない場合は課税されません。

利益どころか損失が出てしまったというケースも実際にあります。損失が出たとき、一定の要件を満たせば、損失を他の所得と通算したり、3年間の繰越控除の適用を受けて税金が戻ってくる場合があります。

まとめ

今回は不動産を売却したときにかかる税金についてご説明させていただきました。この記事を読んでいただければ、不動産売却時にかかる譲渡所得税や住民税などの税金の概要をつかんでいただけると思います。

ただ最初にお伝えしたように、さまざまな事情で必要な税金が変わってくることがあります。また、この記事でお伝えしたもの以外で使える特例や控除も場合によっては出て来ます。

したがって、実際に取引を行う際は、税務署や税理士、不動産会社に必ず相談して必要な税金を計算してください。

最後になりますが、この記事がこれから不動産を売却しようとしている方のお役に立てば幸いです。最後までお読みいただき誠にありがとうございます。